Микрофинансовые организации (МФО) продолжают наращивать выдачу микрозаймов рекордными темпами. Сбить эту динамику не в силах ни регуляторные ограничения, ни сокращение числа игроков на рынке. Об этом свидетельствует

доклад «Тенденции на рынке МФО за 2024 год», опубликованный Банком России 28 февраля. В ближайшие 2 года регулятор намерен ввести целый ряд новых ужесточений. Опрошенные «Экспертом» участники рынка сходятся в том, что МФО станет в разы меньше, а выживут гиганты рынка, как правило входящие в группы крупных банков и маркетплейсов.

Гигантский рост на рынке микрокредитов

2024 г. для рынка микрофинансовых организаций выдался рекордным — как по объемам выдачи и портфеля микрозаймов, так и по темпам их роста. За год микрозаймов было выдано на 1,5 трлн, что на 51% больше, чем за 2023-й. А объем портфеля МФО прирос до 623 млрд рублей, или на 41%.

Наиболее активно росла выдача потребительских займов (1,4 трлн руб., +55%), но и рост микрокредитования бизнеса нельзя назвать слабым (130 млрд руб., +23%). Как отмечают в ЦБ, треть совокупного годового объема выдач пришлась на IV квартал (на протяжении которого ключевая ставка поднялась сперва до 19%, а затем до рекордного 21%).

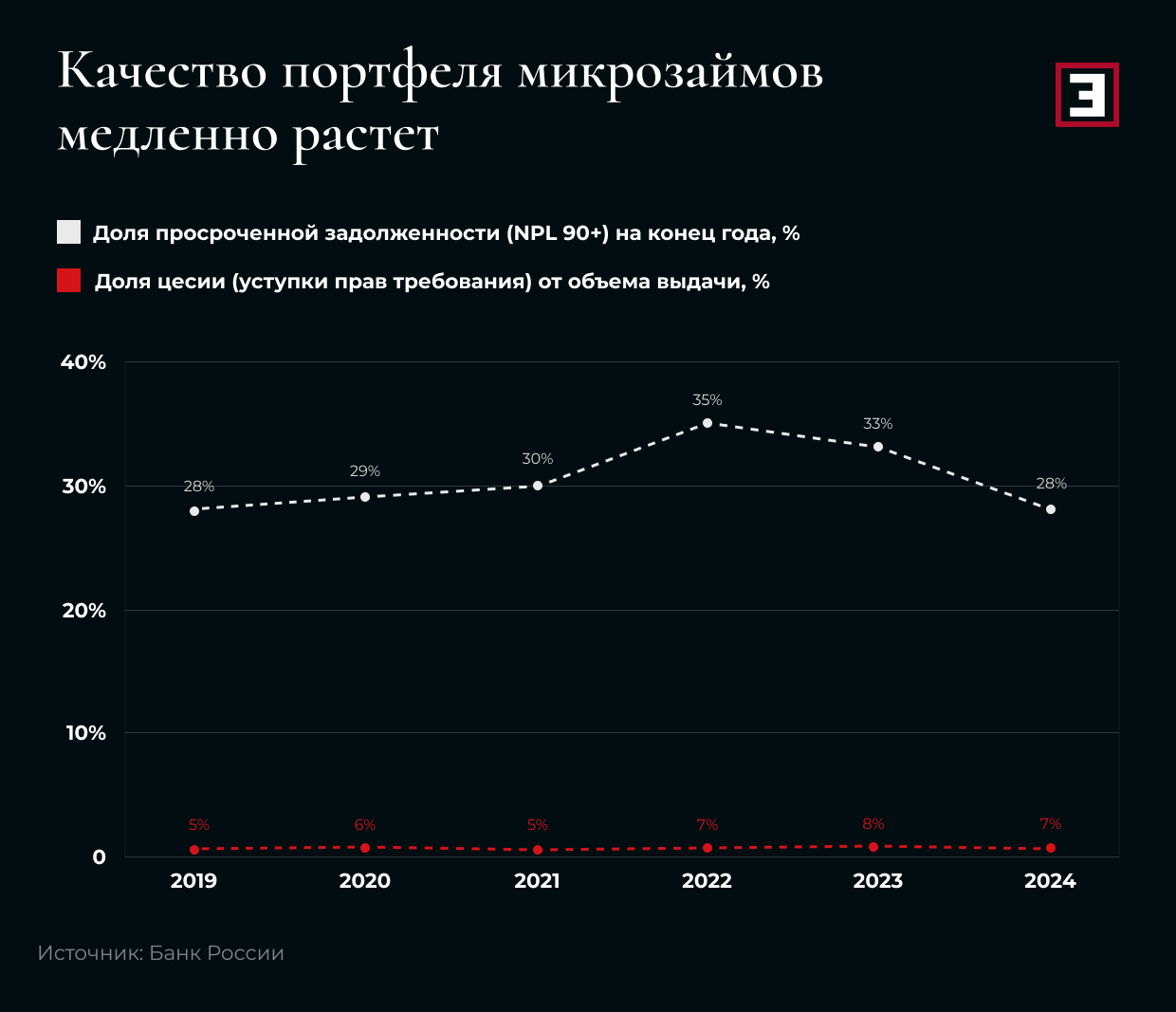

Одновременно с бурным ростом в 2024 г. несколько улучшилось качество портфеля МФО. Так, доля NPL 90+ (задолженности, просроченной более чем на 90 дней) в нем за год сократилась с 33,4 до 28,3%. В последний раз на таком уровне показатель был в доковидном 2019 г., а его наихудшее значение почти в 35% было достигнуто в 2022 г. С наращиванием выдачи продолжили расти и объемы цессии (с 81 млрд в 2023 г. до 103 млрд в 2024 г.), однако ее доля в объеме выдач не увеличивалась, а наоборот, слегка сократилась (с 8 до 7% по году).

Рынок микрофинансов занимают гиганты

Стремительнее всех развивались в 2024 г. так называемые банковские МФО: такие, которые входят в состав групп финансовых компаний (в т.ч. банков), небанковских кредитных организаций и маркетплейсов. В III квартале они впервые немного превзошли обычные МФО по объемам выдачи, а в IV квартале разрыв составлял 1,5 раза (307 млрд у банковских против 197 млрд у обычных МФО).

С этими выводами соглашаются в саморегулируемой организации Союз микрофинансовых организаций «Микрофинансирование и развитие» (СРО «МиР»). Так, согласно ее

аналитике, общую динамику портфеля микрозаймов в IV квартале обеспечили в основном банковские МФО: они показали прирост на 26%, а независимые коммерческие — на минимальные 4%. В СРО подчеркнули, что такая картина наблюдается «даже с учетом того факта, что конец года по традиции — это „высокий“ сезон для оформления ссуд и повышенного спроса на заемные средства со стороны населения».

В Банке России опережающий рост банковских МФО по сравнению с остальными объясняют более простым и доступным фондированием — большинство банковских МФО привлекают средства внутри групп, к которым принадлежат, в том числе используют банковское кредитование. Это позволяет им быстрее наращивать объемы выдач. «Кроме того, процентные ставки по займам банковских МФО по большинству продуктов ниже (в среднем на четверть), чем у остальных компаний на рынке, что делает их более привлекательными для граждан», — говорится в докладе ЦБ.

В СРО «МиР» нынешний рынок МФО называют «технологическим полигоном для банков» — те ищут и отрабатывают на нем новые продукты, борясь за хорошего клиента на финансовом рынке.

«Взрывной рост доли банковских МФО был ожидаем. Мы прогнозируем, что в условиях высокой ключевой ставки данный тренд сохранится, и сами банки будут направлять часть своих клиентов в свои МФО. Более того, продукты, предлагаемые МФО, сейчас во многом конкурентоспособны с банковскими в части небольших беззалоговых сумм. Скорее всего, в 2025 г. доля банковских МФО в совокупном портфеле МФО превысит 50%. В будущем мы ожидаем более спокойное развитие банковских наравне с независимыми коммерческими МФО», — отмечают в СРО «МиР».

Правда есть нюанс: локомотивом динамики банковских МФО были не столько банки, сколько маркетплейсы. По данным ЦБ, более 65% выдач банковских МФО в 2024 г. пришлось на так называемые квазибанковские, то есть такие, которые входят в финансовые группы не банков, а маркетплейсов и небанковских кредитных организаций.

Онлайн растет, прибыль снижается

Еще один заметный тренд рынка МФО — все более откровенное доминирование онлайн-выдачи. По подсчетам СРО «МиР», число действующих договоров по состоянию на конец года превысило 22 млн, из которых почти 90% (18,7 млн) оформлялись дистанционно. При этом если число дистанционных договоров выросло на 25% (с 15 млн на конец 2023 г.), то число офлайновых — сократилось на 3% (с 3,5 до 3,4 млн).

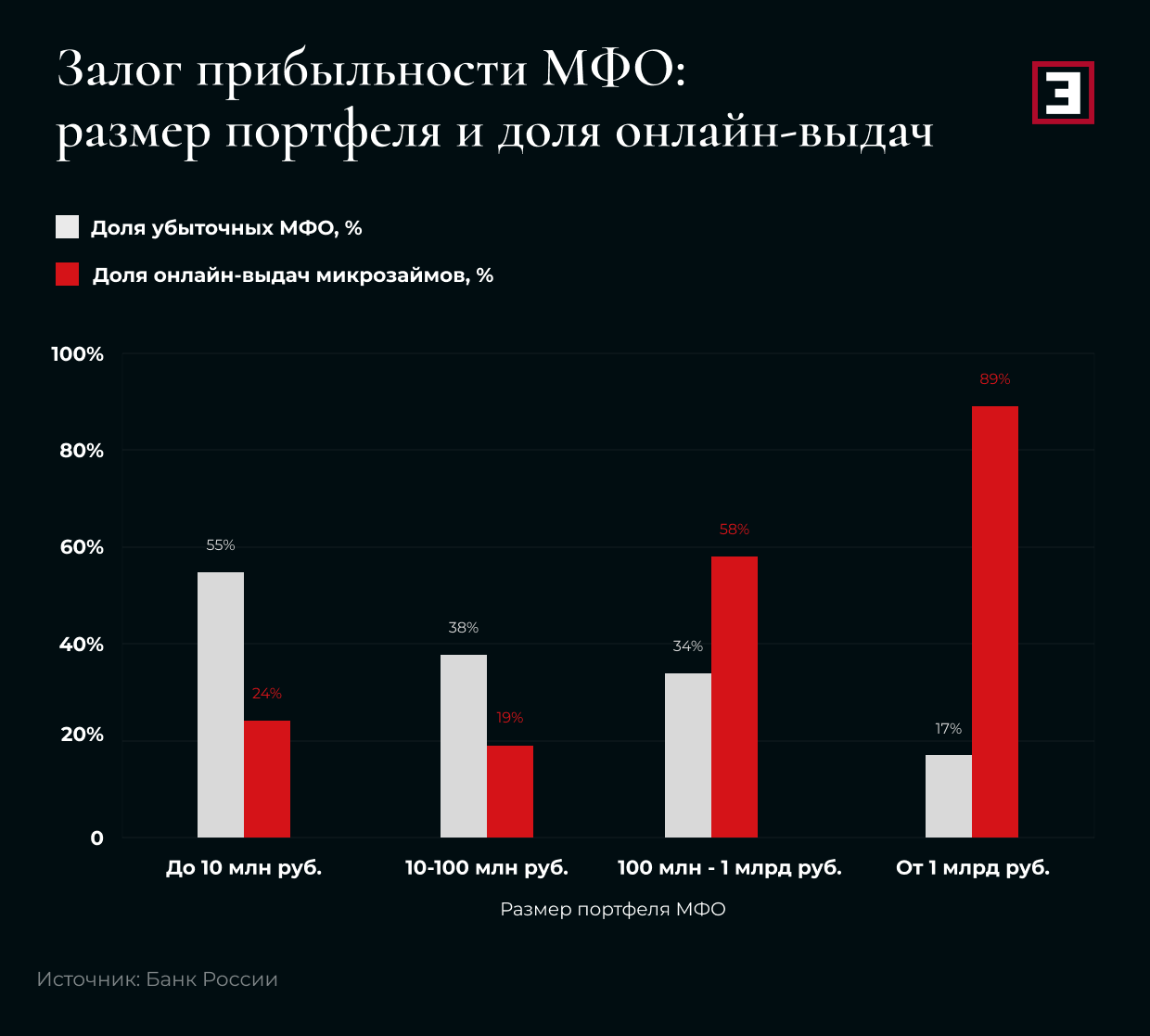

Согласно данным ЦБ, прослеживается корреляция: высокой долей онлайн-выдач отличаются крупные МФО (с портфелями от 1 млрд руб.), подавляющее большинство из которых (более 80%) прибыльные. И наоборот: меньше всего онлайн-выдач у небольших МФО (с портфелями менее 10 млн рублей), среди которых больше половины — убыточные.

В целом регулятор отмечает в 2024 г. снижение как совокупного объема прибыли МФО (52 млрд рублей, −8,4%), так и числа прибыльных компаний (−14%).

При этом прибыльность (отношение чистой прибыли к объему выдачи) банковских МФО оказалась в разы ниже, чем у обычных: 1,1–3,1% против 4,2–8,6%.

Выживут крупнейшие

Динамика МФО в 2024 г. выдалась рекордной невзирая на серьезные ограничения, которые ЦБ ввел годом ранее. Так, в июле 2023 г. предельная ежедневная ставка по микрокредитованию была сокращена с 1% до 0,8% (с 365% до 292% в пересчете на годовые), а максимально допустимая переплата по займу — со 150% до 130%. Кроме того, с октября 2023-го ужесточились макропруденциальные лимиты: не более 15% от общей выдачи займов с предельной долговой нагрузкой свыше 80% и не более 20% — с ПДН 50–80%.

Регулятор намерен продолжать ужесточение. В августе 2024 г. ЦБ

анонсировал новые меры, которые ждут рынок МФО в ближайшее время, а в ноябре было объявлено о конкретных сроках:

- с 1 июля 2025 г. предельный размер переплаты по займу сократится со 130% до 100%;

- с 1 января 2026 г. начнут действовать ограничения по количеству «дорогих» займов: клиент МФО сможет иметь не более двух займов одновременно, полная стоимость (ПСК) которых превышает 200%;

- с 1 января 2027 г. для МФО начнет действовать ограничение «один заем в один руки» с ПСК от 100%, а также «период охлаждения»: новый такой займ можно будет выдать клиенту только через три дня после того, как он погасит предыдущий.

Кроме того, в конце 2024 г. звучали слова представителей ЦБ и о готовности сокращать предельный размер ежедневной ставки — правда с оговоркой о том, что куда большее значение для снижения закредитованности граждан имеет вовсе не она, а ограничение размера переплат.

«Можно ожидать снижения рентабельности по сектору МФО в среднем на 5–10% на каждый 0,1 п.п. потенциального снижения предельной дневной ставки», — заявил «Эксперту» генеральный директор МФО Moneyman Артем Быков. По его словам, сдерживая рост процентных доходов микрофинансовых организаций, регулятор стимулирует их «активнее смотреть в сторону новых для себя и менее зарегулированных клиентских сегментов — речь о залоговом кредитовании, финансировании малого и среднего бизнеса, включая самозанятых и ИП. В этом сегменте есть спрос, а платежная дисциплина таких заемщиков исторически качественная».

Снижение предельной задолженности до 100% фактически положит конец сверхкоротким займам, которые составляют основу бизнеса многих МФО, выразил свое мнение «Эксперту» коммерческий директор МФК «МигКредит» Александр Мельников: «Ограничение количества дорогих займов с 2026 г. — еще один удар по модели, ориентированной на массовые выдачи небольших сумм. „Один заем в одни руки“ с 2027 года и „период охлаждения“ между займами делают модель микрокредитования еще жестче. Вопрос в том, как это повлияет на заемщиков. В теории их защищают от закредитованности, но на практике оставляют без инструментов управления финансами».

Генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев отмечает, что на фоне регуляторных ограничений в целом растет качество клиентской аудитории. При этом ограничение по количеству «дорогих» займов, вплоть до меры «один заём в одни руки», потребует перестройки микрофинансового рынка: «Хорошо, что на данный процесс отводится 2 года, в течение которых компании могут выработать новые подходы. Например, мы ожидаем более активного развития сегмента Installment loans (кредиты с рассрочкой платежа), а также POS-кредитования (займы в торговых точках), которые по своей сути напоминают банковский продукт».

Изменения, планируемые в 2025–2026 гг., затронут в основном небольших участников рынка, а на всем секторе МФО скажутся некритично, предположил в интервью «Эксперту» генеральный директор МФК «Саммит» («ДоброЗайм») Алексей Имховик. А вот последствия ограничения «один заём в одни руки», по его словам, будут серьезными: «Большинство участников, в том числе не только малые, но и средние компании, вряд ли смогут адаптироваться именно к ним и уйдут с рынка. По нашей оценке, в 2027 г. реестр МФО сократится практически втрое, до 300–350 организаций».

Ожидаемые изменения могут привести к недоступности микрокредитования для многих потребителей, «и это может стать причиной повышенного спроса на услуги нелегальных кредиторов», — отметил в комментарии «Эксперту» руководитель управления сопровождения основной деятельности и взаимодействия с государственными органами ООО МФК «Джой Мани» Валерий Нечаев.

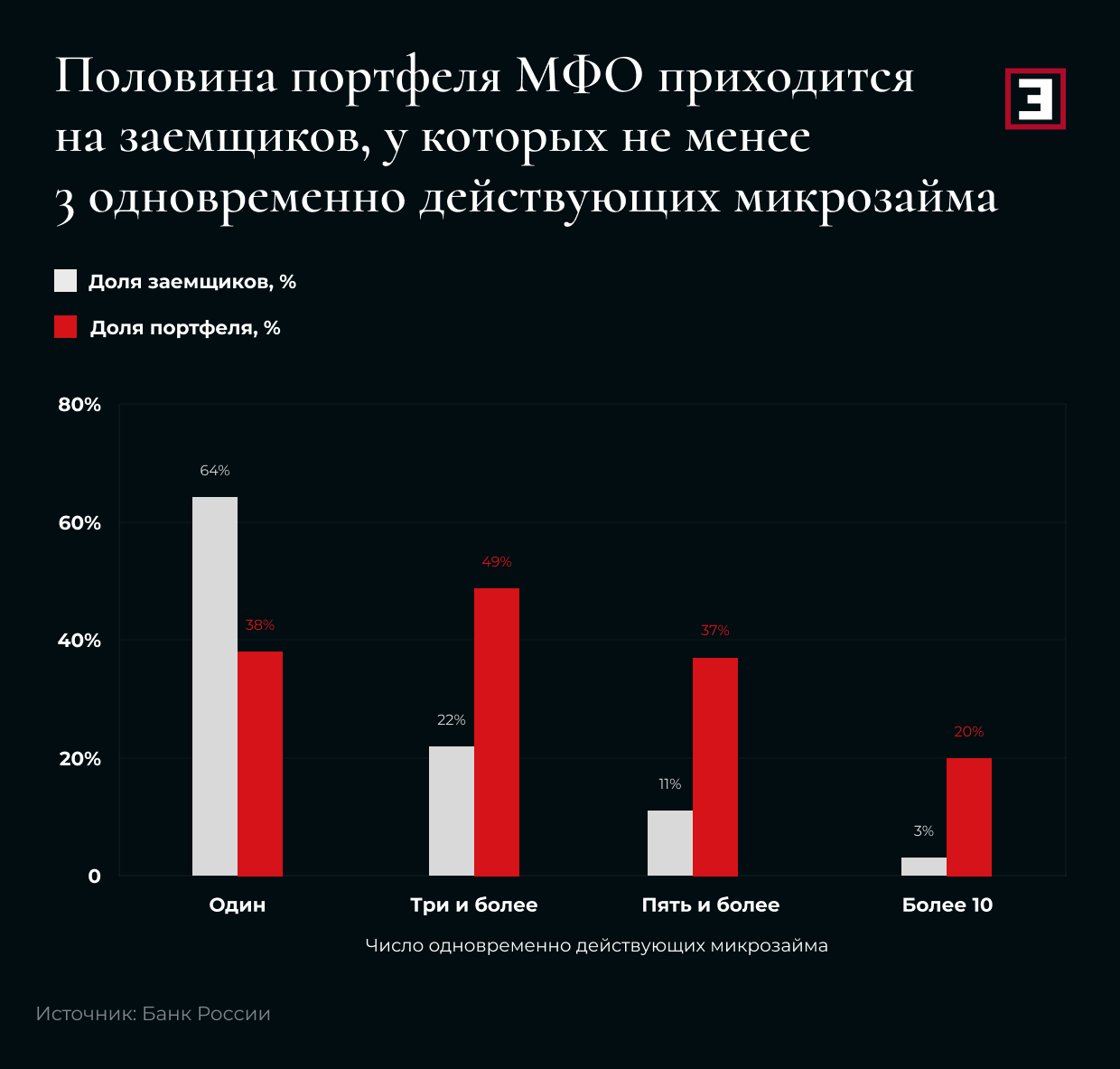

Впрочем, тенденция на сокращение численности МФО не нова: если в 2014-м их в России насчитывалось 4,2 тыс., то на 27 февраля 2025 г. — всего 889. При этом половина их совокупного портфеля сегодня приходится на заемщиков, у которых не менее трех единовременно действующих микрозайма. Видимо, чтобы этот портфель не сократился более чем вдвое, ЦБ и дает МФО отсрочку в два года — этого должно хватить на поиск выхода из ситуации.

Несмотря на все ограничения и сокращение числа участников, рынок МФО не перестает расти, поскольку привык к изменениям и относится к ним не как к вызовам, а как к планомерной работе, пояснил коммерческий директор МФК «Лайм-Займ» (группа Lime Credit Group) Леонид Дуленков: «Практически все крупные игроки на рынке — это компании, которые образовались 8 с лишним лет назад, являются высокотехнологичными и по сроку адаптации опережают банковский рынок. Однозначно можно сказать, что до введения новых ограничений все будут стремиться набрать как можно больше массы, чтобы пройти нововведения с достаточным запасом ликвидности и портфелем, который позволит адаптироваться к изменениям».