Российская угольная промышленность переживает тяжелый кризис. Предприятиям, несущим многомиллиардные убытки, пока удается сохранять объемы добычи и экспорта. Но запас их прочности не безграничен, а рыночная конъюнктура в ближайшие годы останется негативной. В этих условиях угольную отрасль страны ждет масштабная качественная трансформация — без этого невозможно достичь целей утвержденной правительством Энергостратегии-2050, да и просто остаться на плаву.

Убытки хорошо добываются

Производство угля в России в 2025 году, по данным Росстата, снизилось на символические 0,2% к показателю предыдущего года и составило 429 млн т. Незначительное уменьшение добычи обусловлено падением производства коксующегося (металлургического) угля на 8,8%, до 101 млн т, следует из статистики. Добыча энергетического угля, в том числе антрацита и бурого угля — лигнита, в прошлом году увеличилась на 2,8%, до 328 млн т. Доля энергетического угля в общем объеме добычи в стране выросла с 74,2% до 76,5%.

Рост добычи энергоугля и фактическое сохранение общего объема производства на уровне предыдущего года были зафиксированы в условиях продолжающегося кризиса. Его первые признаки отчетливо проявились еще в 2024 году на фоне начавшегося годом ранее обвала мировых цен на уголь и роста транспортных издержек — стоимости аренды полувагонов, тарифов на перевозку угля по железной дороге и перевалку в морских портах.

По данным Центра ценовых индексов (ЦЦИ), в декабре 2025 года средняя экспортная цена на российский энергетический уголь в портах Дальнего Востока составляла $82/т на базисе FOB. Для сравнения: в декабре 2022-го тонна стоила $159, 2023-го — $108, 2024-го — $93. То есть за три года экспортная цена упала в 1,7 раза.

Цены на российский уголь снижаются вслед за мировыми бенчмарками. По данным Всемирного банка, стоимость австралийского энергоугля в декабре составляла около $108/т, что на 17% меньше, чем годом ранее, и в 3,5 раза — показателя декабря 2022-го.

Кроме того, из-за санкций российские угольщики вынуждены продавать свою продукцию со значительными скидками к международным бенчмаркам. Евросоюз, рынок которого ранее был ключевым для российских угольщиков, запретил импорт угля из РФ еще в 2022-м. Эмбарго также ввели Великобритания, США и другие страны. США, помимо прочего, в 2024–2025 годах включили крупные российские угольные компании (СУЭК, «Кузбассразрезуголь», «Эльга», «Стройсервис», «Мечел», «Сибантрацит» и другие) в SDN List — наиболее жесткий санкционный список, попадание в который автоматически означает сложности с логистикой и финансовыми расчетами по всему миру.

В то же время логистические затраты угольщиков растут и при транспортировке продукции по территории России. Например, рост тарифов РЖД за последние три года превысил 45%. По данным консалтинговой компании NEFT Research, в феврале 2026 года при экспортной цене на кузбасский уголь на Дальнем Востоке в 6424 руб./т экспортный нетбэк составлял лишь 1888 руб. В портах Балтики и Азово-Черноморского бассейна нетбэк был еще ниже.

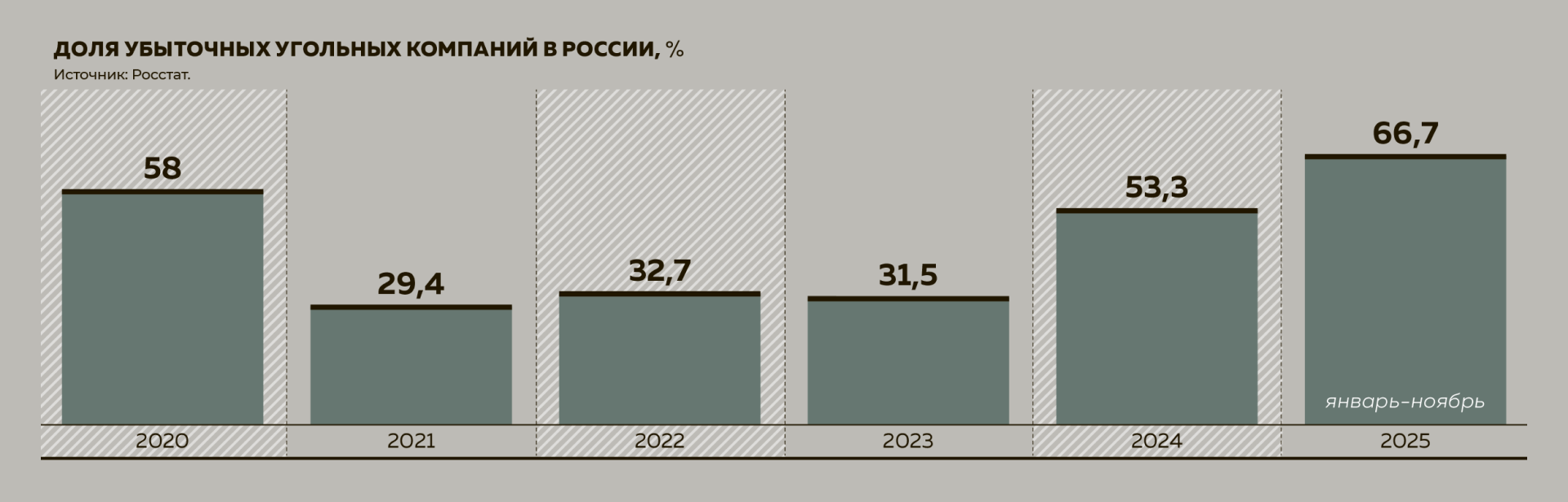

По последним данным Росстата, по итогам января—ноября 2025 года убыточными стали 66,7% всех угольных компаний в стране. Это на 13,4 п. п. больше, чем годом ранее. В январе—ноябре 2023-го доля таких компаний составляла 31,1%. Сальдированный убыток отрасли в январе—ноябре прошлого года достиг 334,9 млрд руб. против 68,7 млрд руб. за аналогичный период 2024 года. В 2023-м за тот же период компании получили сальдированную прибыль в 413,3 млрд руб.

В этих условиях производственные результаты угольщиков, продемонстрированные по итогам 2025-го, могут показаться парадоксальными.

Стремление компаний поддерживать добычу объясняется технологическими особенностями: остановка и консервация разрезов и шахт, а также возможный их перезапуск в будущем принесут компаниям еще более значительные убытки

«Важно понимать, что в угольной отрасли высока доля условно-постоянных затрат, которая доходит до 60–70%. То есть нет разницы, будет шахта добывать уголь или нет — расходы на поддержание все равно будут», — поясняет замминистра энергетики Дмитрий Исламов. В соответствии со стресс-сценарием Минэнерго, предусматривающим сохранение текущей негативной конъюнктуры, к концу этого года сальдированный убыток отрасли вырастет в 1,5 раза.

Около 50% произведенного в России угля экспортируется. В 2025 году общий экспорт российского угля (энергетического и коксующегося), по данным ЦЦИ, увеличился на 4%, до 203 млн т. Похожие данные в конце февраля приводил министр энергетики Сергей Цивилев — 211 млн т (+7% к 2024 г.). До этого поставки за рубеж снижались три года подряд. Экспорт энергоугля в прошлом году вырос на 8%, до 164,2 млн т. В основном российский уголь сейчас поставляется в Азию — Китай, Индию, Южную Корею, Турцию и другие страны. В 2025 году 80% экспортных объемов пришлись на Азиатско-Тихоокеанский регион, говорил в январе вице-премьер Александр Новак.

Где предел прочности

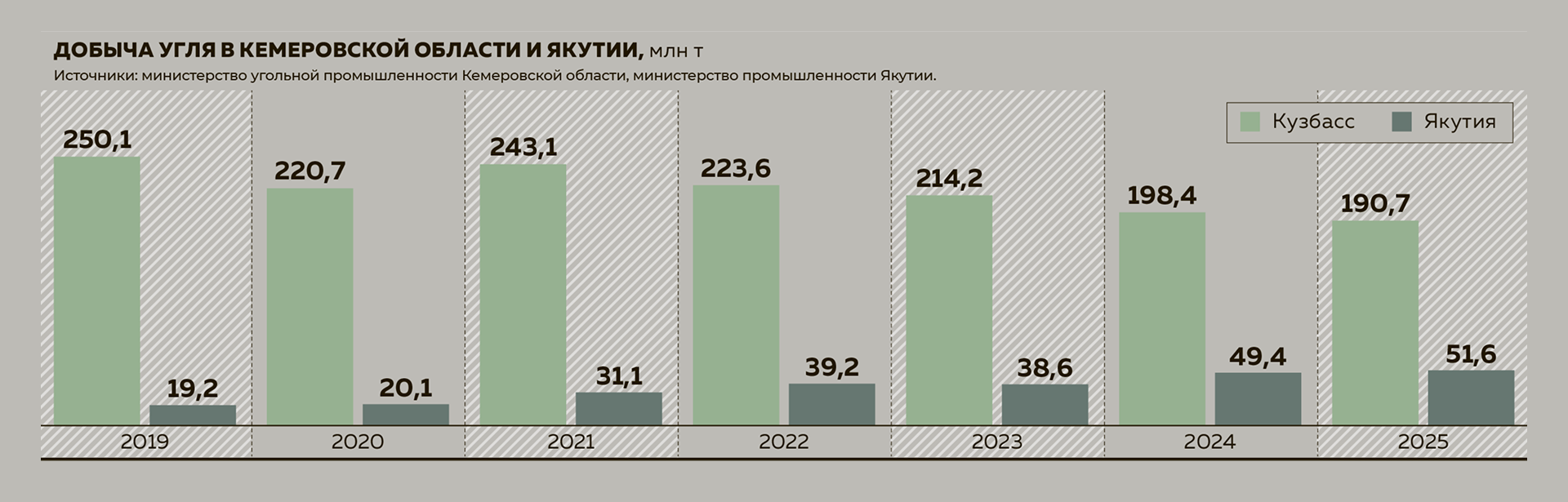

Пока запас прочности в отрасли сохраняется, но он не бесконечен. Так, добыча в главном угольном регионе страны — Кемеровской области (Кузбассе), по данным регионального минпрома, в 2025 году снизилась на 4% год к году, до 190,7 млн т.

Это снижение было компенсировано ростом производства в регионах Дальнего Востока: Якутии, Приморском и Хабаровском краях, Амурской и Сахалинской областях и др. Так, добыча угля всех марок в Якутии, по данным минпрома республики, в 2025 году выросла на 4% и достигла рекордных 51,6 млн т. В Сахалинской области производство угля в прошлом году выросло на 6%, до 18 млн т, в Хабаровском крае — на 4%, до 11,3 млн т, в Приморском крае — на 9%, до 9,3 млн т, сообщил «Эксперту» источник, знакомый со статистикой Минэнерго России.

В 2026 году конъюнктура мирового рынка несколько улучшилась — стоимость австралийского энергоугля поднялась до $116/т, следует из данных биржи ICE. Такой уровень мог бы быть достаточным для прибыльного экспорта угля из России, если бы не дисконты из-за санкций, потеря премиальных рынков и крепкий рубль, отмечает аналитик ФГ «Финам» Алексей Калачев.

Российские регуляторы принимают ряд мер для поддержки отрасли, в том числе предоставляют отсрочки по уплате налогов и компенсации железнодорожных тарифов, напоминает управляющий партнер «S+Консалтинга» Елена Лазько.

Исламов добавляет, что также был принят ряд «логистических мер»: операторы вагонов и портов снизили свои ставки «до минимального предела», совместно с РЖД была разработана технология сквозного пропуска составов на юг — сроки доставки от Кузбасса до портов юга сократились с 13,9 до 7,5 дня. Все это, по словам замминистра, позволило сократить транспортные издержки угольщиков. Но затраты на логистику все еще высоки, признает он: с учетом перевалки в портах и аренды вагонов при экспорте они доходят до 70–80% в конечной цене угля.

При этом значительного роста цен на уголь в ближайшие годы не ожидается. Средняя цена тонны австралийского энергоугля в этом году, по данным Kept, вырастет до $109 со $107 в 2025-м и в 2027–2029 годах будет в диапазоне $109–113.

Перемены неизбежны

Согласно Энергостратегии-2050, добыча угля всех марок в России должна вырасти до 530,1 млн т в 2030 году и до 662 млн т — в 2050-м. Экспорт при этом должен увеличиться до 266,7 млн т и 350,1 млн т соответственно.

В текущих условиях эти планы неосуществимы, уверены партнер NEFT Research по консалтингу Александр Котов и советник управляющего фондом «Индустриальный код» Максим Шапошников. Даже для поддержания операционных показателей на уровне 2024–2025 годов отрасли потребуется системная трансформация, которая уже происходит, отмечают эксперты.

Во-первых, в российской угольной промышленности будет нарастать консолидация, уверены аналитики. Многие мелкие и средние добычные предприятия могут обанкротиться и быть интегрированы в бизнес крупных холдингов, отмечает Котов. Консолидация позволит укрепить финансовое состояние крупных игроков, сохранить стратегически важные активы и оптимизировать производственные мощности, добавляет Лазько.

Во-вторых, добыча и экспорт все сильнее будут смещаться на восток страны, уверены эксперты. Значение Кузбасса при этом продолжит снижаться. В ДФО расположены месторождения, которые отличаются особой экономической привлекательностью из-за короткого транспортного плеча — отсюда ближе поставки на крупнейшие экспортные рынки в Восточной и Юго-Восточной Азии, отмечает руководитель управления аналитики ценных бумаг Альфа-банка Борис Красноженов. При этом освоение этих месторождений только разворачивается, обращает внимание Калачев. Так, добыча компании «Эльгауголь», разрабатывающей Эльгинское месторождение, по данным минпрома Якутии, в 2025 году увеличилась на 23%, до 35,1 млн т.

В то же время развитие угледобычи на востоке страны также потребует расшивки узких мест на железнодорожной инфраструктуре, которая сейчас перегружена. В начале февраля 2026 года на стратегической сессии по развитию угольной промышленности в Кемерово губернатор Кузбасса Илья Середюк обращал внимание, что Восточный полигон (БАМ и Транссиб) на 80% загружен угольными грузами. К 2030-му пропускная способность Восточного полигона должна вырасти до 210 млн т в год. Но РЖД неоднократно заявляла о дефиците инвестпрограммы, которая на 2026 год утверждена в объеме 713,6 млрд руб. (-20% к предыдущему году).

Власти Кузбасса решение проблемы перегруженности Восточного полигона видят в строительстве Северо-Сибирской магистрали — короткого маршрута через Республику Алтай в город Урумчи в Китае. Как говорил в ходе стратсессии Середюк, ранее правительство региона обращалось в кабинет министров с просьбой рассмотреть реализацию этого проекта. Но как

сообщал «Коммерсантъ» со ссылкой на письмо вице-премьера Виталия Савельева, проект стоимостью 50 трлн руб. решили положить под сукно из-за дороговизны.

В долгосрочной перспективе важным экспортным маршрутом для угольщиков может стать Севморпуть, считает Красноженов. Южное направление экспорта, в том числе порт Тамань, по словам Калачева, также остается перспективным для компаний Кузбасса. Поставки же угля на экспорт через порты северо-запада при этом продолжат снижаться из-за их низкой рентабельности, добавляет он.